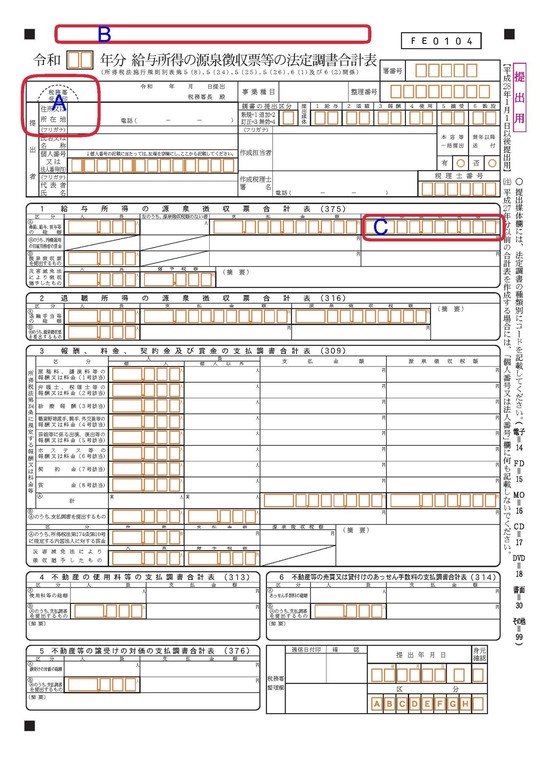

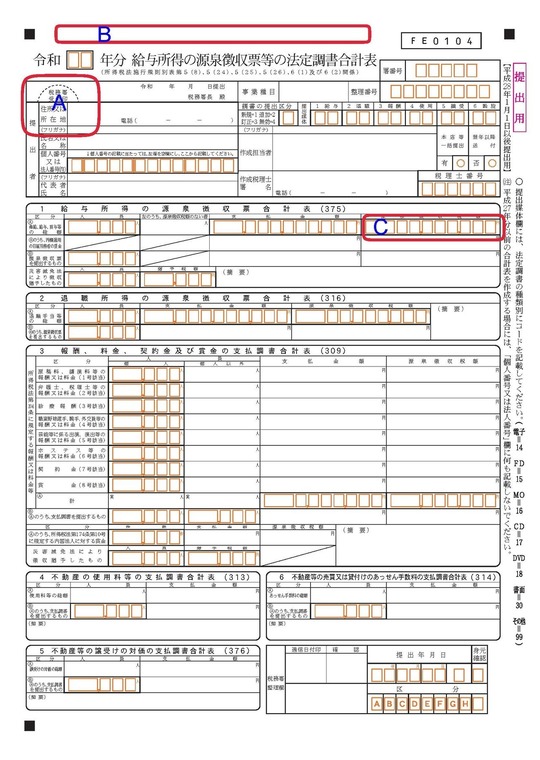

法定調書合計表

正式名称は「給与所得の源泉徴収票等の法定調書合計表」

従業員を雇用している企業や、支払調書の発行が必要な取引をしている企業は必ず作成しなければなりません。

毎年1月31日までに、前年の支払確定分をとりまとめて所轄の税務署長宛に提出します。

担当税理士さんが作成・提出・保管されていることが多く、企業様には、あまりなじみがない書類かもしれません。

国税庁 PDF「令和 年分 給与所得の源泉徴収票等の法定調書合計表」

☑ 税務署による受付印について

☑ 「給与所得の源泉徴収合計表の源泉徴収税額」が「1,000万円以上ある場合」の優遇措置について

税務署による受付について

令和7年1月から、受付印の押なつが行われないこととなりましたので、

受付印のないものであっても差し支えありません。

https://www.moj.go.jp/isa/applications/resources/10_00218.html

「給与所得の源泉徴収合計表の源泉徴収税額」(下記C)が

「1,000万円以上ある場合」

登録支援/有料職業紹介のご相談はこちら

お問い合わせはこちらから

芸術家×起業家

お 一般社団法人芸商橋

BusinessArtBridge

サイト内検索

サイドメニュー

- Between Japan and Nepal

- Tokutei Ginou

- QandA

- Shop info

- English