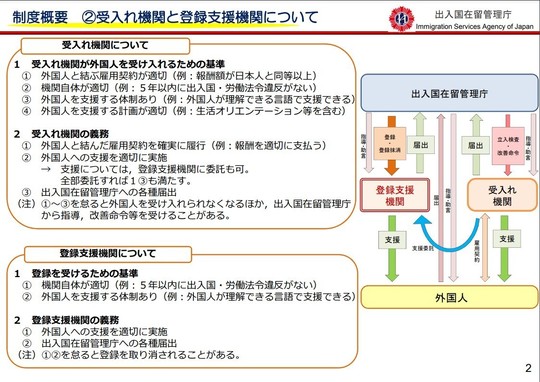

特定技能所属機関 (受入れ機関)

特定技能外国人を受け入れる企業を特定技能所属機関といいます。

原則として外国人が所属する機関は1つに限ることとし、複数の特定技能所属機関との雇用に関する契約は認めません。

ただし、

-

特定産業分野に係る業務を 行っている場合等であって、

-

特定産業分野に属する技能の向上のために

-

親子会社の間等相互に密接に関係する特定技能所属機関の間において

-

一定期間在籍型出向を行うことが必要不可欠であり、かつ、

-

特定技能外国人の雇用の安定や 特定技能外国人への支援に与える影響等に係る懸念を払拭するために必要な 措置を講じたと認められるときに限り、

例外的に複数の特定技能所属機関との 雇用に関する契約

(特定技能分野別運用方針において定める特定産業分野の同一の業務区分に属する業務に従事するものに限る。)

を許容することとし、その旨を特定技能分野別運用方針に明記することとする。

特定技能の在留資格に係る制度の運用に関する基本方針について 3ページ

よって、在籍型出向(*)が認められます。

(*) 使用者(出向元)と出向を命じられた労働者との間の労働契約関係が終了することなく、出向を命じられた労働者が出向先に使用されて労働に従事することをいいます。(平成24年8月10日基発0810第2号)

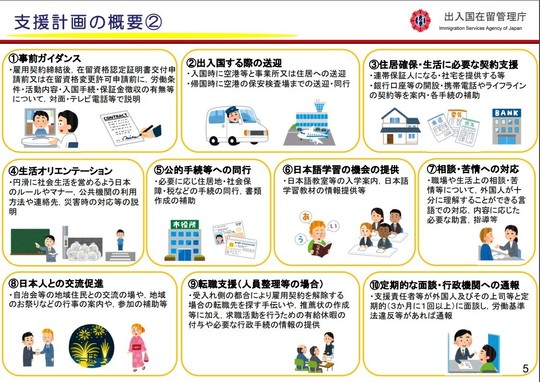

受け入れ企業から委託を受けてサポート業務を行うのが「登録支援機関」です。

【メニュー】

3.登録支援機関との契約を解除して自社で外国人を支援する(自社支援)

5-1. 外国人を雇用する際の一般的手続きについて

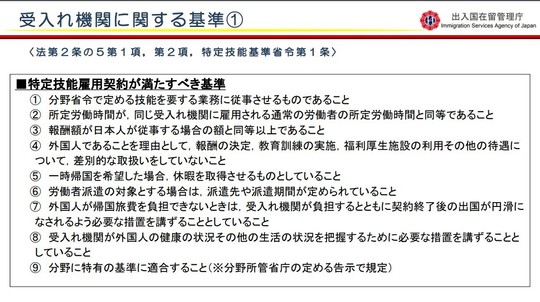

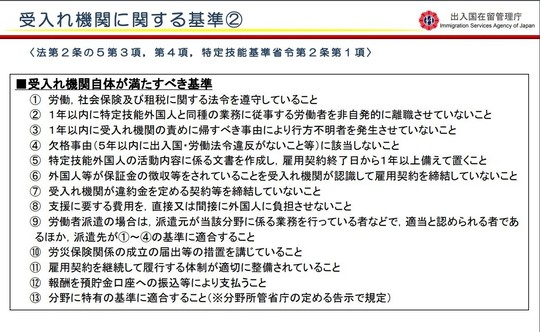

②1年以内に特定技能外国人と同種の業務に従事する労働者を非自発的に離職させていないこと

「非自発的離職」の意味

ここが核心です。

運用要領上の整理では、非自発的離職とは概ね:

- 解雇

- 雇止め(契約更新拒否)

- 退職勧奨による退職(実質的強制)

などを含みます。

つまり 労働者の意思によらない離職は基本的に全部対象 になります。

適法解雇との関係

⇨ なお、違法な解雇である場合には、④5年以内の労働法令違反に該当し、欠格事由に該当します。

■ 労働法の評価

- 解雇が合理的・相当 (参照 解雇権濫用法理について)

→ 適法

■ 入管法(運用要領)の評価

- 労働者の意思によらない離職

→ 非自発的離職に該当

よって 適法か違法かは問われていない

なぜこのようなズレがあるのか

趣旨はかなり明確です。

■ 制度目的

特定技能制度は 深刻な人手不足に対応するため、特定産業分野において、一定の専門性・技能を有し、即戦力となる外国人材を受け入れるために創設された制度 です。

非自発的離職者を出している企業は、深刻な人手不足に陥っているとは評価できないためです。

「適法でもダメ」という強い規制になっています

結論

■ 原則

適法解雇でもアウトになり得る

■ 例外

① 同種業務との関係

- 「同種業務」に該当しない場合

② 個別事情

- 懲戒解雇など

ただし 例外扱いはかなり限定的

③行方不明者に関しての「責めに帰すべき事由」とは?

所属機関が、雇用条件どおりに賃金を適正に 支払っていない場合や1号特定技能外国人支援計画を適正に実施していない場合など、法令違反や基準に適合しない行為が行われていた期間内に、特定技能外国人が行方不明となった場合 をいいます。

そのような法令違反や基準に適合しない行為が行われていた場合には、人数に関 係なく、特定技能外国人および技能実習生の行方不明者を1人でも発生させていれば、本基準に適合しないこと となります。

雇用する特定技能外国人が行方不明となった場合は、「受入れ困難に係る届出」を行わなければならないことにも留意してください。

下部「入管への報告について」参照

帰国担保措置について

〇 特定技能外国人が雇用契約の終了後に帰国する際の帰国費用について は、本人負担が原則となります。

しかし、当該外国人がその帰国費用を負担することができない場合は、所属機関が帰国費用を負担するとともに、出国が円滑になさ れるよう必要な措置を講ずることを求めるものです。

○ 「旅費を負担することができないとき」とは、特定技能外国人が自ら帰国費用を負担することができない場合をいい、帰国することとなった原因(行方不明となった場合を除く。)を問いません。

○ 「必要な措置」とは、帰国旅費を負担することのほか、帰国のための航空券の予約及び購入、 帰国するまでに必要に応じて行うべき生活支援を含む措置を講ずることをいいます。

○ 特定技能所属機関は、経営上の都合等により帰国費用を負担することが困難となった場合に 備えて第三者(登録支援機関や関連企業等)と協定を結ぶなどしておくことが望まれます。

○ 帰国旅費を確保しておくために、特定技能外国人の報酬から控除するなどして積み立てて特 定所属機関が管理することは、金銭その他の財産の管理に当たり得るものであることから、認 められません。

特定技能外国人受入れに関する運用要領 47ページ

入管への報告について

登録支援/有料職業紹介のご相談はこちら

お問い合わせはこちらから

芸術家×起業家

お 一般社団法人芸商橋

BusinessArtBridge

サイト内検索

サイドメニュー

- Between Japan and Nepal

- Tokutei Ginou

- QandA

- Shop info

- English