品川駅直結。ビザ申請のご相談なら。

ソリューション行政書士法人

〒108-0075 東京都港区港南2-16-2 太陽生命品川ビル28F

一般社団法人

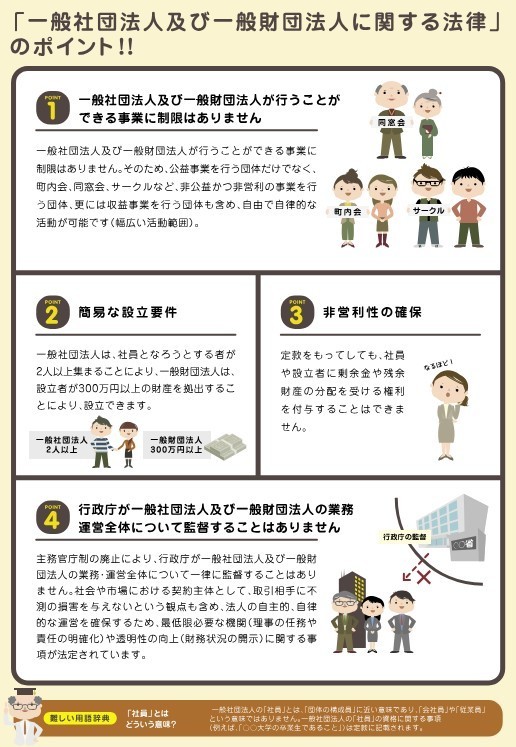

1. 一般社団法人とは

一般社団法人とは、「一般社団法人及び一般財団法人に関する法律」に基づいて設立された法人のことをです。

設立の登記をすることによって成立します。

2. 株式会社との違い

株式会社は「営利法人」とよばれ、一般社団法人は「非営利法人」とよばれます。

「営利」か「非営利」かの違いは、利益を出資者に配当できるかどうかによります。

一般社団法人は利益を出資者に配当することはできませんが、利益を上げること自体はまったく問題ありません。

3. 一般社団法人のメリット

② 税制上の優遇

「非営利型法人」の要件を充たすと、一定の収益事業以外は非課税となります。

③ イメージ

営利を目的にしていない、というイメージがあり、地方公共団体などが取引をしやすい、ともいわれます。

4. 財政的基盤について

一般社団法人は、利益を配当することができません。そのため、株式会社のように株主の出資によって資金を調達する、ということはできません。

そこで、「基金」という制度がとられています。(法131条)

第131条(基金の募集)

①一般社団法人は、社員以外の者に対し、その定款に定めるところにより、基金の引受けをさせることができる。

② 一般社団法人は、基金を返還するには、定款に定めるところにより、社員総会の決議を経なければならない。

「基金」とは,一般社団法人(一般社団法人の成立前にあっては,設立時社員)に拠出された金銭であって,拠出者に対してその合意に基づき返還義務を負うものです。

返還義務付きで受け取る資金であり、株式会社の「出資」に似た性格を持ちます。

ただし、一般社団法人には出資者の概念がなく、出資者=社員ではない点が大きな違いです。

基金の使い道には制限はなく、自由に使うことができます。

基金の返還は、法人に余剰財産があるときでないと、できません(142条第2項:「基金の返還は剰余金をもってしなければならない」)。また、返還する金銭に対して、利息を付すこともできません。

■ 基金制度を使うメリット

1. 資金調達ができる

-

法人の設立時や事業拡大時に、基金を募ることで資金を確保できる。

-

返還義務はあるが、元本保証的な性格であるため、協力を得やすいことも。

2. 「出資者」と「経営者」を分離できる

-

基金拠出者(出資者に近い立場)は議決権を持たないため、法人運営に直接関与しない。

-

議決権を持つのはあくまで「社員」であり、意思決定権を維持しながら資金を集められる。

3. 社会的信用が高まる

-

一定額の基金があることにより、外部からの信頼度や事業の安定性が向上することがある。

-

特に公益法人化や補助金申請、官民連携の場面で有利になることがある。

■ デメリット・注意点

1. 将来返還が必要

-

基金は返さなければならないため、返還の時期と方法を計画しておく必要がある。

-

原則として「剰余金」で返還するため、返済のために財政負担が増えるリスクがある。

2. 手続きが煩雑

-

定款に基金制度の導入を定める必要がある。

-

拠出契約や返還方法、時期の定めなど、法的・会計的な整備が必要。

3. 会計処理の手間

-

基金は貸借対照表上、負債として計上される。

-

会計上の処理や表示に注意が必要(税理士との相談が必要な場合あり)

■ どんな場合に基金制度が向いている?

以下のような法人は、基金制度の導入を検討する価値があります:

| ケース | 理由 |

|---|---|

| 設立時にまとまった資金が必要 | 初期投資に対応しやすい |

| 事業の安定性を示したい | 信用力を高めたい場合に有効 |

| 出資者に議決権を与えたくない | 経営のコントロールを維持できる |

| 公益認定を目指している | 安定した財政基盤を示す材料となる |

■ 結論:基金制度は「目的次第」

-

✔ 安定的に資金を集めたい

-

✔ 経営権を維持したい

-

✔ 社会的信用を高めたい

という目的があれば、基金制度は非常に有効です。

一方で、

-

❌ 少額での運営で十分

-

❌ 長期的な返済に不安がある

-

❌ 複雑な会計処理を避けたい

という場合は、無理に導入しない方が無難です。

3. QアンドA

登録支援/有料職業紹介のご相談はこちら

お問い合わせはこちらから

芸術家×起業家

お 一般社団法人芸商橋

BusinessArtBridge

サイト内検索

サイドメニュー

- Between Japan and Nepal

- Tokutei Ginou

- QandA

- Shop info

- English