品川駅直結。ビザ申請のご相談なら。

ソリューション行政書士法人

〒108-0075 東京都港区港南2-16-2 太陽生命品川ビル28F

継続事業(一括有期事業を含む)の納付額

継続事業(一括有期事業を含む)の納付額は、原則として、確定保険料と概算保険料を精算する「年度更新」の手続きで決まります。

「概算保険料=見込額×料率」

↓

「ただし見込額が前年の50%~200%なら前年賃金総額を使える」

↓

「200%超になったら増加概算保険料の論点につながる」

という流れで覚えると整理しやすいです。

目次

概算保険料

継続事業(一括有期事業を含む)の納付額

申告書に書き込む「納付額」

概算保険料の原則

労働保険料は、年度開始時点では実際の賃金総額がまだ確定していません。 そこで、

「今年はこれくらい賃金を払うだろう」

という見込みで計算します。

計算式は非常にシンプルです。

概算保険料=賃金総額の見込額 × 一般保険料率

例えば

- 今年の賃金見込額:50,000,000円

- 保険料率:15/1000 の場合

50,000,000 × 15/1000

=750,000円

これが概算保険料になります。

端数処理

① 賃金総額

まず賃金総額は

1,000円未満切捨て です。

例

50,123,456円

↓

50,123,000円

として計算します。

② 保険料額

計算後の保険料は

1円未満切捨て です。

例

750,123.89円

↓

750,123円

覚え方

| 項目 | 端数処理 |

|---|---|

| 賃金総額 | 1,000円未満切捨て |

| 保険料 | 1円未満切捨て |

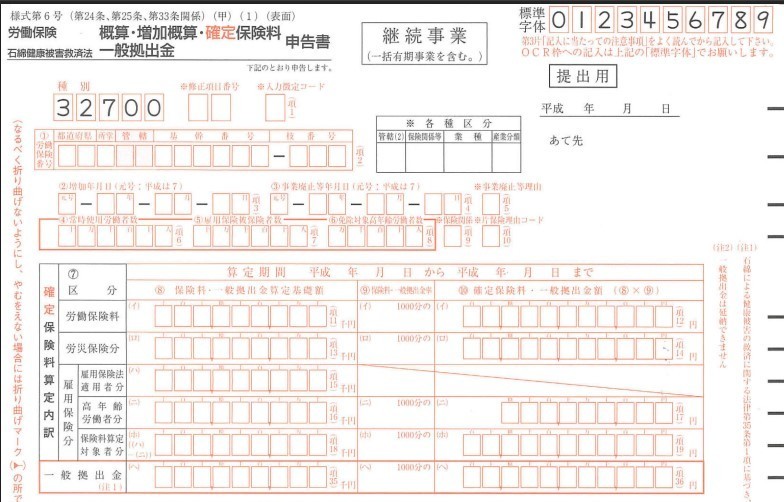

左側に賃金総額(の見込額)を記入し(1)、保険料率を乗じた結果を右側(2)に記入します。

単位をみればわかるように、賃金総額(の見込額)を記入する欄には1,000円未満は書くことができない書式になっています(千円未満切捨てなので)。

賃金総額の見込額の特例

ここが重要です。 本来は

「今年の賃金見込額」

を使います。

しかし毎年細かく見積もるのは大変です。

そこで法律は

大きな変動がなければ前年の数字をそのまま使ってよい

としています。

特例の適用条件

今年の見込額が

前年の賃金総額の

50%以上200%以下

である場合

です。

数式で書くと

前年賃金総額 × 50%

以上

前年賃金総額 × 200%

以下

具体例

前年賃金総額

4,000万円

だったとします。

ケース①

今年見込額

3,000万円

3,000万円 ÷ 4,000万円

=75%

↓

50%以上200%以下

↓

特例適用可

↓

前年の4,000万円で計算してよい

ケース②

今年見込額

7,000万円

7,000万円 ÷ 4,000万円

=175%

↓

特例適用可

↓

前年の4,000万円を使う

ケース③

今年見込額

9,000万円

9,000万円 ÷ 4,000万円

=225%

↓

200%超

↓

特例適用不可

↓

実際の見込額9,000万円で計算

ケース④

今年見込額

1,500万円

1,500万円 ÷ 4,000万円

=37.5%

↓

50%未満

↓

特例適用不可

↓

実際の見込額1,500万円で計算

なぜ50%~200%なのか

徴収法は

保険料徴収をできるだけ簡単にする

ことを重視しています。

そのため、

前年とそれほど変わらないなら

わざわざ見込額を計算しなくても

前年の賃金総額を使えば十分

という考えです。

増加概算保険料との関係

ここが引っかかりやすいところです。

特例は

50%以上200%以下

なら前年額を使える制度。

一方、

200%超

になった場合の話でした。

つまり

| 賃金総額の変動 | 取扱い |

|---|---|

| 50%未満 | 実際の見込額で概算保険料計算 |

| 50%以上200%以下 | 前年賃金総額を使用可能 |

| 200%超 | 実際の見込額で計算 |

| 申告後に200%超かつ差額13万円以上 | 増加概算保険料発生 |

という流れになります。

「未払賃金も含む」の意味

最後の通達部分も重要です。

例えば

- 3月20日締め

- 4月5日払い

の給与があるとします。

令和A年度

(4月1日~翌年3月31日)

の最後に働いた3月分給与は、

実際の支払日は翌年度の4月5日です。

しかし、

その賃金は令和A年度の労働に対する対価なので、

令和A年度の賃金総額に含める

ことになります。

つまり、

実際に支払った日ではなく、その年度に支払うことが確定している賃金かどうか

で判断します。

登録支援/有料職業紹介のご相談はこちら

お問い合わせはこちらから

芸術家×起業家

お 一般社団法人芸商橋

BusinessArtBridge

サイト内検索

サイドメニュー

- Between Japan and Nepal

- Tokutei Ginou

- QandA

- Shop info

- English